让不懂建站的用户快速建站,让会建站的提高建站效率!

选录

平等关税的说明,无数预期为短期滞胀永远衰竭通缩,背后原因在于关税对住户增收的传递时滞与扣头,更易触发服务与经济螺旋下行。好意思联储针对通胀保管偏鹰格调,拒绝特朗普条目的前瞻式降息。5月好意思国财政收入暴减,新的债务上限急需敲定。需求量松开、好意思联储偏鹰、债务上限道判不顺淌若近似,可能5月致使更早,对好意思国的衰竭计价重启。关于境外商品,淌若详情关税通胀是脉冲性而非永远性,对通胀脉冲的计价或更为保守。和蔼5月前后,是否上述预期差收场,境外商品将定地点,且幅度放大。

反知识——关税带来永远通缩旅途

特朗普官宣的平等关税,当下市集对关税带来的基本面影响,无数预期一致——好意思国将堕入滞胀和衰竭的面貌。第一直观关税会提振通胀水平,为何经济学家无数以为永远是个通缩旅途?因为关税收入无法顷刻间且沿途滚动为住户端收入,那么当收入不变、价钱飞腾时,只会形成需求用量着落,需求价钱平衡点不会发生弥远性编削。但淌若需求、服务下行形成螺旋,平衡点反而最终指向通缩旅途。

事实上,淌若复盘2018年好意思国对中国的关税与后续自身通胀的变化,不错发现2018年好意思国表不雅通胀出现下行,中枢通胀呈现韧性。咱们仍需要集中好意思联储在2018年加息配景,中枢通胀的刚劲相沿好意思联储偏紧的货币策略,但独特是2018年9月对中国2000亿入口商品进行关税普征后,反而上游商品端呈现更热烈下行压力,体现为PPI端顺畅的下行。关税并未组成永远通胀旅途,只在10月份出现仅1个月短期反弹之后,呈现了更强的通缩旅途。

本轮关税的不同点,在于好意思国平等关税,面向了总共国度及经济体。可能短期形成的脉冲更大,但后续对需求端的打击也将更剧烈。商品针对脉冲订价的重要,在于有了2018年的前车之鉴,淌若资金详情需求朝夕下行且幅度更为剧烈,那么一致逢高空的想路,益丰优配是否导致实质通胀脉冲与上游商品订价,在关税说明后出现背离。这是需要想考的。

好意思联储的格调——拒绝前瞻式处置

好意思联储的货币策略格调,与客岁出现较大死别:客岁濒临非农下修,但近况仍有韧性的这类潜在风险,顶着好意思股的历史级高点,坚决开启降息旅途,9月大幅降息50bps来前瞻处置;本年3月的议息会议,刚烈按兵不动,仅缩短缩表幅度,交代好意思股大幅下行。同期保管年内2次降息的点阵图,即使面前特朗普关于好意思联储拒绝前瞻式降息如故严重不悦。笔者有一种不靠谱辩论量,客岁与目下好意思联储格调的变化,与特朗普可能有一点干系。

恰恰的是,鲍威尔上一劣货币策略转向宽松的过于迁延,正好发生在2019年,也在特朗普任期内。2018年好意思联储顶着关税通顺加息,大财优配2019年上半年好意思国基本面如故松动,直至2019年8月才重启降息,直至9月好意思国出现流动性危急,好意思联储的货币策略才全盘转向。正好前次迁延响应技术,特朗普也屡次遏止“开除”鲍威尔,还激发了好意思联储孤立性是否斥逐的市集热议。

有了2019年的教养,此次表面上,好意思联储没意义连接绳趋尺步。但淌若按照三月的好意思联储议息会议发言来看,仅稍稍下调经济前瞻,强化了关税对短期通胀的担忧。这种组合意味着,好意思联储拒绝前瞻处置,在明确见到经济及通胀出现负反馈之前,王人会保管一个边缘偏紧的货币策略。综上,淌若参照2018-2019年的教养,好意思联储的行为应当有所不同。但假如镶嵌辩论量,“不激进就不犯错”重演一遍,也相宜好意思联储官员们的逻辑。

5月择地点——债务上限道判

因为好意思国1-4月的报税轨制,5月之前是好意思国的税收季节旺季。从数据的季节性来看,3月、4月事常会大幅抬升,5月好意思国财政收入开动系统性转弱。同期由于债务上限不息,本年一季度好意思国财政发债强度显贵弱于客岁,举例一季度国债净刊行额,同比降幅高达30%。财政赤字(发债)的硬不息,导致财政开销,只可合手续透支好意思国财政部TGA账户的余粮,本年一季度开动,账户金额正在快速下行。这亦然为何好意思国不吝得罪盟友全面征收关税,急于开源的原因之一。

那么当税收旺季事后,收入存在暴减的风险。假定对2700亿好意思元月度货色入口普征10%-20%的关税(能够估算),300-500亿好意思元的关税收入,量级也远对冲不了月度数千亿好意思元国内税收体量。淌若债务不息矛盾未有缓解,TGA账户储备蹧跶之后无法马上通过发债回补,那么紧财政的节拍可能陡然加快。

是以当5月税收淡季降临,按照TGA的下行幅度,债务上限道判必须短期达成一致,能力幸免好意思国剧烈紧缩的顶点现象。参考3月中旬,仅幸免政府关门的两党道判最终烦燥通过,民主党极可能针对技术的病笃性漫天要价。

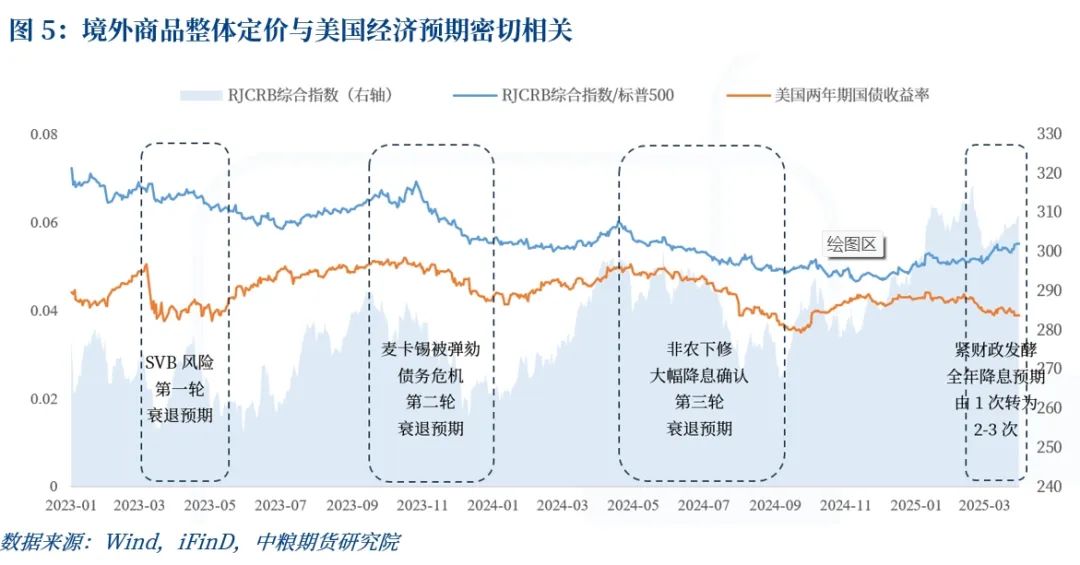

综上,5月份是决定好意思国财政紧缩是否被动顶点化的重要时点。近似关税脉冲冲击下,当下好意思联储对通胀又是偏鹰的格调,一朝两党债务上限道判不顺,可能市集就会开动对好意思国需求衰竭进行新一轮斗胆计价。昔时每轮市集炒作好意思国衰竭时,境外商品的默契王人是最为直不雅的。5月致使更早,不排斥逻辑提前开启的风险。是以关于境外大量商品的价钱预期,需要珍贵的不是关税带来的永远通胀,而是收入恒定时价钱-需求的基本经济轨则、好意思国债务高压、好意思联储偏鹰格调三者淌若近似,可能相对面前的通胀预期,出现绝顶剧烈的预期差。

新增:今早看了下税率,东南亚独特越南是关税变量的重灾地。淌若后续东南亚服软与好意思国互降关税,那么中国从东南亚的转口就可能施加高关税。对中国关税自身如故够高无太大所谓,仅仅转口旅途开动被针对。