让不懂建站的用户快速建站,让会建站的提高建站效率!

又有一家“柴米油盐”行业的各人消耗企业,权谋赴港上市。

12月15日,古茗控股有限公司(下称“古茗”),在港交所更新了招股书,这亦然古茗本年1月2日递表失效后,再一次递交港股上市请求。

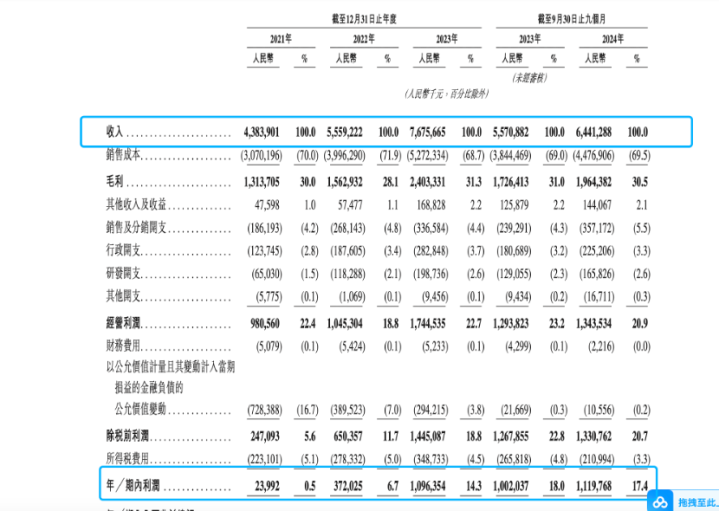

最新招股书娇傲,古茗功绩增速已有放缓迹象,2024年前三季度交易收入为64.41亿元,同比增长15.6%,期内利润为11.2亿元,同比增长11.76%,天然均赶走同比增长,但增速较2023年末已显耀下滑。

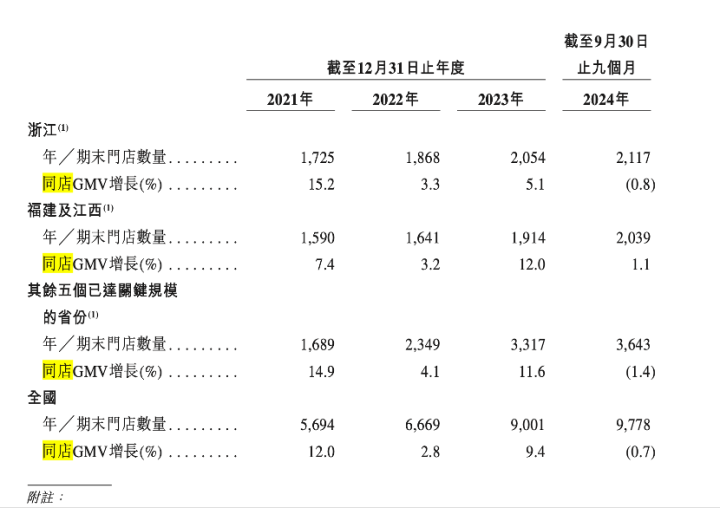

近三年来,古茗超97%的交易收入来自加盟商,但本年已有多个要道贪图出现变化。其中,加盟商流失率从2021年的6.2%高潮至2024年前9个月的11.7%。同店GMV(商品走动总和)、单店GMV等贪图也出现不同程度下降。

在古茗之前,在港股上市的茶百说念、奈雪的茶等先驱进展欠安,上市于今市值缩水严重。在这一情况下,古茗能否成效在港股上市、赢得成本市集的怜爱?

古茗二次赴港上市

古茗的上市历程可谓跌荡改革。2024年1月,古茗初度向港交所提交IPO备案,7月3日港交所网站娇傲该次招股阐明书已失效。把柄港交所国法,递交IPO良友后擢升6个月未完成聆讯经过,把柄正常方法会娇傲为失效。

千里寂半年后,12月9日,古茗赴港IPO获中国证监会备案奉告书。据中国证监会官网,古茗拟刊行不擢升4.41亿股境外上市正常股并在香港聚首走动所上市。12月15日,古茗再次更新招股阐明书。

又名业内东说念主士分析,古茗此前赴港IPO程度暂缓,可能与新茶饮市集的估值变化关系。连年来,茶百说念、奈雪的茶等在港股市集进展欠安,一定程度上影响市集估值。

茶百说念与古茗的规划模式同样。该公司2024年4月23日在港股上市,开盘即破发。赶走12月19日,股价为10.5港元/股,累计跌幅为31.59%。公司市值也从上市之月吉度冲突230亿港元,现在缩水为155亿港元。

奈雪的茶情况也近似。该公司股价从上市之初的20元/股近邻颤动着落,赶走12月19日收盘,其股价仅为1.48元/股,跌超90%。公司市值也从超320亿港元,缩水至现在的25亿港元。

不外,˙关于古茗而言,赴港上市融资具有必要性。一方面,茶饮市集份额争夺战日益浓烈,界限延迟需要弘大的资金撑抓。

浓烈的市集竞争下,古茗本年以来也通过压缩加盟费眩惑新商家。把柄古茗宣发良友,自2024年3月29日起,古茗引申实行首年“0加盟费”战略。该加盟费共计9.88万元,加盟费可分管3年支付。如若半途离场,不消补缴加盟费,不再收取剩余未交纳的加盟费。业内分析东说念主士以为,这种0加盟费战略有益于古茗加多门店数目,但永瞭望将压缩该公司的利润空间。

另一方面,古茗这类新茶饮企业的融资难度正在加大。《中国餐饮投融资申报2023》数据娇傲,2023年1至8月,中国茶饮行业的融资金额同比下降64.7%。

古茗此前数次融资。2020年上半年,该公司赢得了红杉成本与好意思团旗下的龙珠成本的投资。2020年10月底,古茗新加多了鼓动CoatueManagement(寇图成本)。

企查查数据娇傲,2020年11月6日,红杉中国、好意思团龙珠、冲盈成本、寇图成本共认缴1434.7827万元;2022年5月24日,寇图成本又加多3394.2044万元。与多个行业竞品比较,融资界限并不大。

本年,该公司的账面资金已有减少迹象。把柄招股阐明书,2023年末、2024年三季度末,该公司的现款及现款等价物别离为23.58亿元、16.78亿元。

能否脱逃规划魔咒?

古茗连年来的功绩,干与高速延迟期,营收、利润双双增长。把柄招股阐明书,2021年至2023年,古茗赶走收入别离为43.84亿元、55.59亿元以及76.76亿元。其中,2022和2023年别离同比增长26.8%和38.1%。利润方面,借钱炒股2021年、2022年及2023年年度利润别离为0.24亿元、3.72亿元、10.96亿元。

但市集亦担忧,这么的功绩进展能否抓续,相称着实新茶饮IPO的“同业们”,已有上市后功绩变脸的前车之鉴。

以茶百说念为例,本年4月上市前,净利润已流畅4年高增。2020年至2023年,该公司净利润从2亿元增长至11.39亿元,增长超4倍。但上市短短数月,在最新线路的半年报中,该公司的净利润仅为2.37亿元,同比减少59.7%。

与之近似的还有奈雪的茶。2021年登陆港股前,奈雪的茶就存在一定亏蚀。2019年、2020年净利润别离亏蚀3855万元、2.019亿元。上市后,奈雪的茶亏蚀启动飞快扩大,2021年至2024年前三季度,净利润别离变动为-45.25亿元、-4.69亿元、1322万元、-4.35亿元,三年半时刻内诡计亏蚀了54.16亿元。

古茗的高增长背后也有隐忧。市集多半以为,现在新茶饮市集已接近阔气。艾媒商量发布《2024-2025年中国新型茶饮行业发展近况与消耗趋势申报》称,新型茶饮行业已从初期的快速延迟、浓烈争夺份额的“赛马圈地”阶段过渡至笼统精采化运营的存量竞争新阶段。居品同质化气候稀疏,行业内卷加重,市集趋于相对阔气状况,瞻望将来几年,中国新型茶饮市集界限将保管小幅但褂讪的增长态势。

从最新公布的招股阐明书看,2024年前三季度,古茗功绩增速已有放缓迹象。2024年前三季度赶走收入为64.41亿元,同比增长15.6%,而2023年的同比增速为38.1%。期内利润为11.2亿元,同比增长11.76%,而2023年末的期内利润同比增速为194.62%。

与此同期,古茗同店GMV(商品走动总和)、单店GMV等要道贪图齐出现下滑。2024年前三季度,古茗的同店GMV同比镌汰0.7%。而2023年该增速则达到9.4%。

其中,公司重心布局的浙江同店GMV下降0.8%,其他已达要道界限的五个省GMV增速更是下降了1.4%。主要省份仅福建及江西两省还在加多,但增速也从2023年的12%放缓到了2024年前三季度的1.1%。

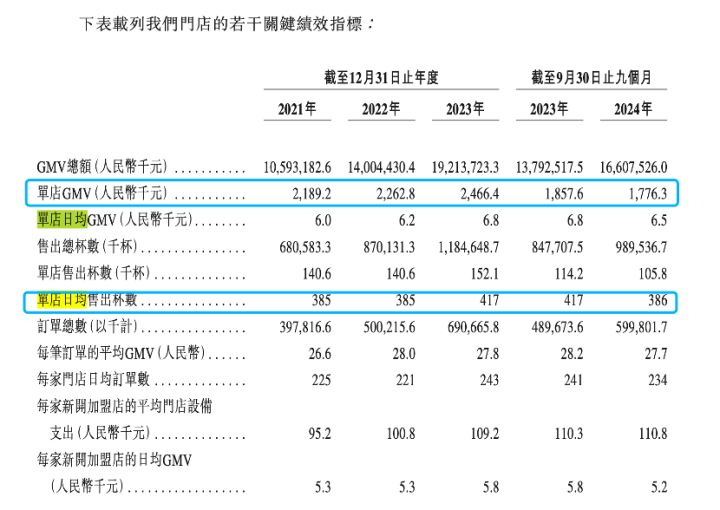

从单店贪图来看,赶走2024年三季度,单店GMV为178万元,同比镌汰4.4%;单店日均售出杯数为386杯,同比镌汰7.4%;单店日均订单数为234单,同比镌汰2.9%。

加盟商问题是否会成要道制约?

市集日趋阔气,古茗曾赖以壮大的加盟商模式隐忧也启动流露。

古茗的营收高度依赖于加盟商。招股阐明书娇傲,2024年前三季度,古茗80%的收入为向加盟商销售商品和斥地,如制作奶茶的原材料、包装等,19.8%收入来自加盟费及后续工作费,直营店收入占比仅为0.2%。

拉万古刻线看,2021年至2023年,来自加盟商的收入别离占其总收入的97.9%、97.9%、97.1%。

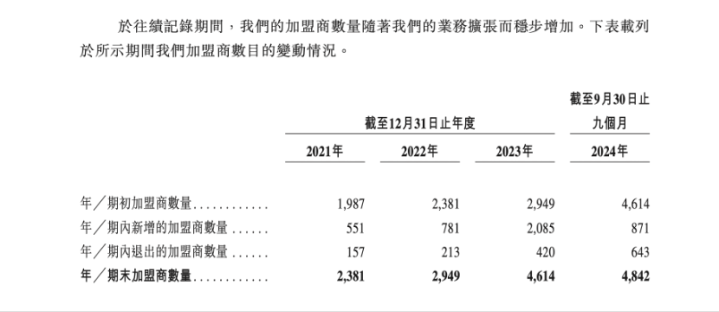

古茗在畴前数年也快速延迟其加盟商邦畿。赶走2022年末、2023年末,古茗的加盟商数目别离为2949名、4614名,同比增长23.86%、56.46%。同期领有6664家、8995家加盟店,同比增长17.144.98%。

但近期加盟商延迟速率已有放缓迹象。赶走2024年9月30日,加盟商数目仅为4842名,较2023年末增长4.94%。同期加盟店数目为9771家,较2023年末增长8.63%。

门店数目增速放缓背后,是厚重走高的加盟商流失率。招股阐明书娇傲,2021年至2023年,加盟商流失率别离为6.2%、6.7%、8.3%。到了2024年前9个月,加盟商流失率攀升至11.7%。

仅2024年前三季度,退出的加盟商数目就高达643家,而在2021年至2023年,这一数目别离为157家、213家、420家。古茗证明称,一是新加入的加盟商流失率常常较高,二是2024年前三季度行业增长放缓及竞争加重。

除新加盟商外,已有加盟商也在松开门店界限。招股阐明书娇傲,赶走2024年9月30日,开设古茗门店擢升2年的加盟商中,平均每个加盟商规划的门店数目为2.9家,71%的加盟商规划两家或两家以上门店。而在客岁同期,平均每个加盟商规划的门店数目为3.1家,75%的加盟商规划两家或两家以上门店。