让不懂建站的用户快速建站,让会建站的提高建站效率!

家喻户晓,次新股上市之后大多会出现事迹变脸的情况,可是公牛集团可算是一个例外,上市之后仍然高抬高打,弥远延续了上市之前的精彩证实。

2023年,公牛再次收货满堂彩,全年竣事商业收入156.95亿,同比增长11.46%;净利润38.7亿,同比增长21.37%;扣非净利润37.03亿,同比增长27.51%;净钞票收益率29.2%,同比栽培1.32pct。

自然捏续保捏增长,可是早在2021年的时辰,商场其实曾经担忧过公牛的瓶颈问题。因为在每每的主意里,公司赖以起家的电招引业务是一条较为弥漫的赛说念,毕竟家家户户谁没几个插线板,而况这东东依然耐用品,除非照实用坏了,一般谁也不会思着纵欲去更换。

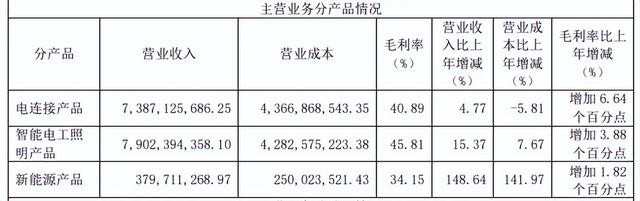

事实上,履行情况也照实如斯,2023年电招引收入73.87亿,同比增长4.77%,已显得额外之徐徐。

不外,好在公司的智能电工照明业务及新动力有关居品大略赶紧完成补位,全年鉴别同比增长15.37%、148.64%,有用复旧起全盘场所,成为了新的事迹增长点。

这两块业务,之是以大略证实如斯拉风,主要在于:

1、智能电工照明自然谈不上什么新兴产业,可是这一块商场采集度比拟低,期权交易袪除尽头强势的领军品牌,是以尚有空间赐与真切挖掘。

2、追随电动车的普及,公司耐久积蓄的用电技艺和品牌上风,自然适用于TOB端充电桩布局,这就无形中搭乘上了新动力车的风口,有望迎来捏续快速增长。

此外,得益于居品迭代升级、采购及工艺降本等要素,公司的毛利率也竣事了大幅回升。2023年,毛利率达到43.2%,同比栽培5.2pct,从而带动净利率栽培2.0pct,成为盈利增长快于营收增长的主要原因方位。

其中电招引、智能电工照明、新动力居品的毛利率鉴别栽培了6.64pct、3.88pct、1.82pct,均有着可以证实。

同期,2023年公司还加强了出海布局,适合东南亚国度发展新周期,最初完成了东南亚主要国度经销商体系的升级,组建了德国、印尼等国际子公司,启动全面动身国际商场。

在此神态之下,2024年一季度公司再接再厉,不时获得佳绩。

1-3月份共竣事商业收入38.03亿、净利润9.29亿、扣非净利润8.18亿,鉴别同比增长14.06%、26.27%、26.73%,极为过劲。

正因为事迹端的精熟证实,公牛集团成为了一只最初回暖的白马股,全年涨幅接近28%,显豁跑赢了商场平均水平。

在高潮了这样多之后,是否还能不时信守呢?

我个东说念主合计电招引、智能电工照明两块基本盘普遍的情况下,疏浚还有新动力居品及全面出海两大预期可以的新成长点,现时26倍PE的公牛仍然不贵。